Por qué Verifactu no perdona errores de clasificación

Verifactu convierte cada factura de tu despacho en un registro estructurado e inalterable que la AEAT puede leer en tiempo real. Hasta ahora, un suplido mal colocado en una minuta se corregía en la declaración trimestral y nadie se enteraba. Con un sistema VERI*FACTU —el modo de remisión voluntaria que detallamos en la guía completa de Verifactu para abogados—, ese error viaja firmado, encadenado por hash y con sello temporal al servidor de Hacienda en el momento de la expedición.

El problema no es la norma fiscal: los despachos llevan décadas distinguiendo suplidos de honorarios. El problema es la estructura de datos. Si tu programa de facturación mapea un suplido de 350 € de tasas judiciales dentro de la base imponible del registro, el sistema de la AEAT computará ese importe como volumen de operaciones sujetas. Multiplica eso por los cientos de suplidos anuales de un despacho procesalista —tasas vinculadas a cada plazo procesal, aranceles registrales, publicaciones— y tienes una divergencia estructural entre lo que declaras en el modelo 303 y lo que la AEAT tiene registrado factura a factura.

Una discrepancia puntual se explica. Una discrepancia sistemática generada por software es una invitación a la comprobación.

Suplidos en Verifactu: qué dice exactamente la AEAT

Un suplido es un gasto pagado en nombre y por cuenta del cliente, en virtud de mandato expreso, que queda fuera de la base imponible del IVA conforme al artículo 78.Tres.3.º de la LIVA. Tasas judiciales, aranceles registrales, honorarios de notaría o publicaciones en el BOE son los casos típicos en un despacho.

Los cuatro requisitos del suplido (art. 78.Tres.3.º LIVA)

Para que un importe sea suplido y no honorario encubierto, deben cumplirse las cuatro condiciones a la vez:

- Existe mandato previo, expreso o tácito, del cliente para realizar el pago en su nombre.

- La factura o justificante del gasto se emite a nombre del cliente final, no del despacho.

- Se repercute al cliente el importe exacto pagado, sin margen ni recargo.

- El despacho no deduce el IVA soportado de ese gasto, porque no es suyo.

Si falla cualquiera de las cuatro, el importe es contraprestación: entra en la base imponible y lleva IVA al 21 %.

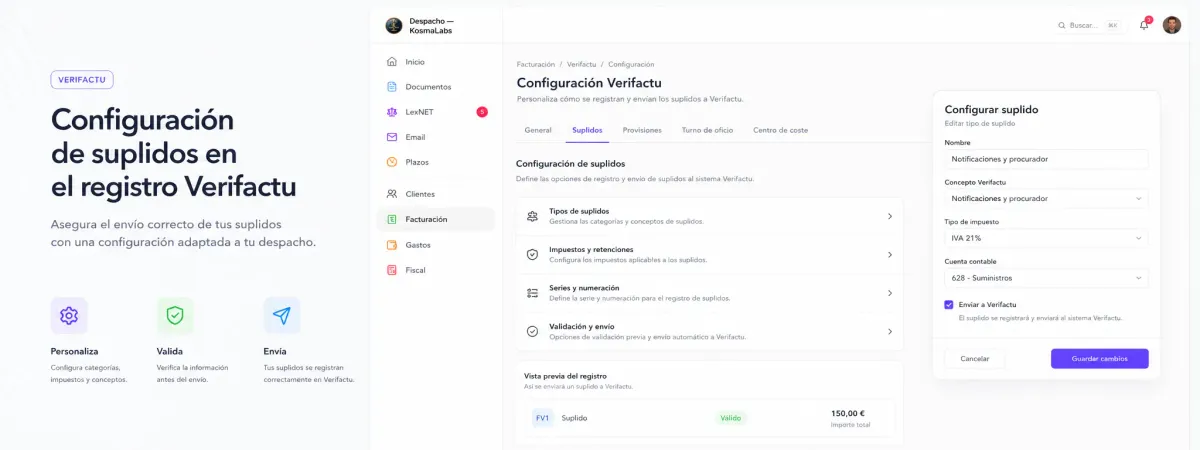

Cómo se refleja un suplido en el registro de facturación

El criterio oficial de la AEAT es que los suplidos no son menciones propias del registro de facturación de alta y no tienen que incluirse en él. Así lo recoge la propia Agencia Tributaria en sus preguntas frecuentes sobre registros de facturación: el registro regulado en el artículo 10 del RRSIF (Real Decreto 1007/2023) es un registro simplificado, y los suplidos —igual que el recargo financiero— quedan fuera de sus menciones obligatorias.

La AEAT añade un matiz que casi ningún software comercial gestiona bien: si el programa opta por incluir los suplidos como mayor importe en el campo «Importe total factura» —algo que no es obligatorio—, deben consignarse como importe no sujeto al IVA o como cantidades a tipo cero. Nunca dentro de la base sujeta.

En la práctica, esto deja dos configuraciones válidas:

| Configuración | Importe total del registro | Tratamiento del suplido |

|---|---|---|

| Registro sin suplidos | Honorarios + IVA | El suplido se documenta en la factura, pero no engorda el registro |

| Registro con suplidos | Honorarios + IVA + suplidos | El suplido va etiquetado como no sujeto o a tipo 0 % |

Configuración de suplidos en Verifactu.

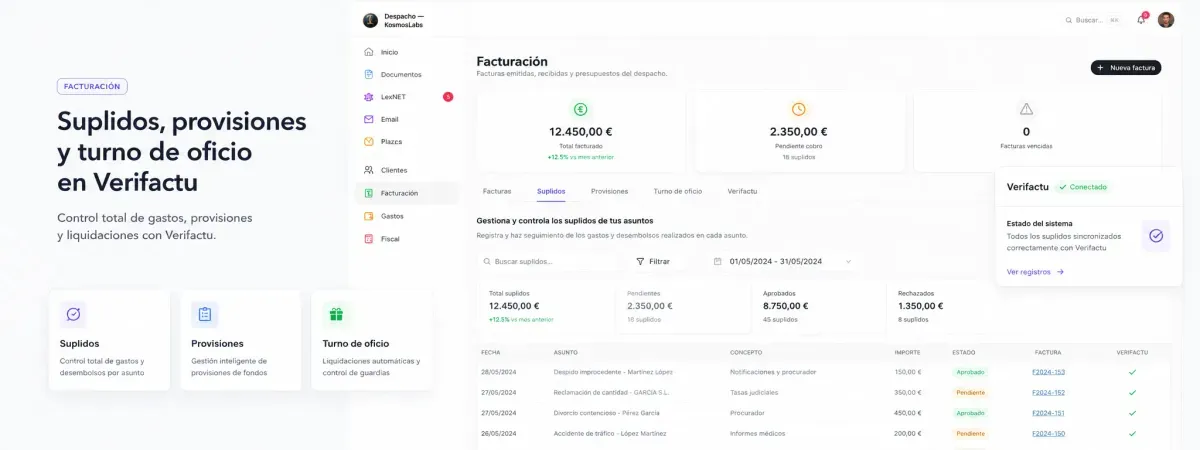

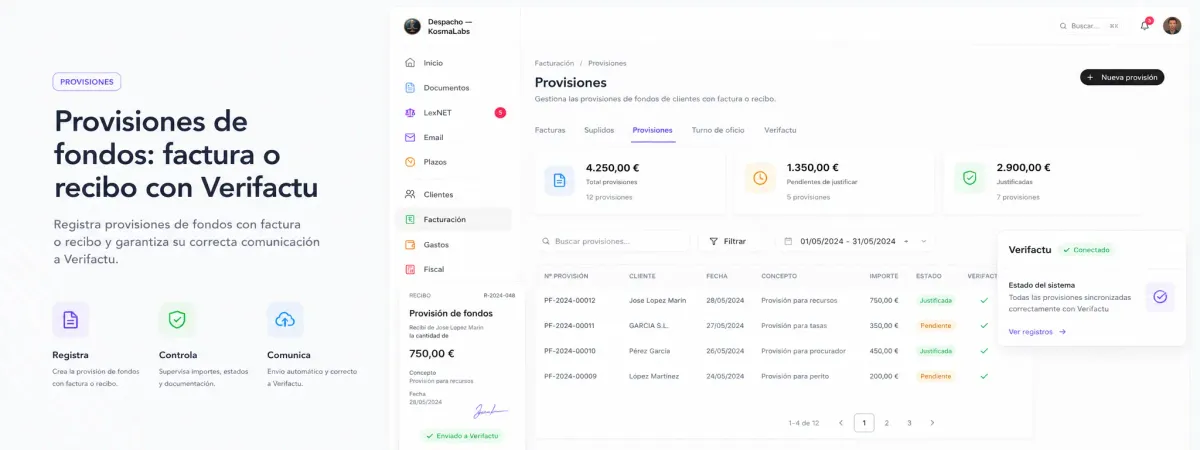

Provisiones de fondos: factura o recibo

Una provisión de fondos es la cantidad que el despacho solicita al cliente antes o durante el encargo, y su tratamiento en Verifactu depende de su destino: honorarios o suplidos. No existe la «provisión» como categoría fiscal única, y ahí es donde la mayoría de los sistemas estándar simplifican de más.

Provisión de honorarios: devengo al cobro

Si la provisión anticipa honorarios, el artículo 75.Dos de la LIVA es taxativo: el IVA se devenga en el momento del cobro por el importe percibido. Eso significa factura inmediata —con su base, su 21 % y su registro de facturación de alta— aunque el asunto dure tres años y la minuta final llegue mucho después. La factura final liquidará la diferencia.

Con Verifactu esta obligación deja de ser teórica: cobrar una provisión de honorarios y no emitir factura hasta el final del procedimiento genera un desfase temporal verificable entre tu cuenta bancaria y tus registros remitidos.

Provisión para suplidos: movimiento de tesorería

Si la provisión se destina íntegramente a suplidos (consignaciones, tasas, aranceles), no hay hecho imponible: es un movimiento de tesorería. Se documenta con un recibo o justificante de entrega a cuenta, no con factura, y no genera registro de facturación.

Provisiones mixtas: el caso que rompe a los softwares genéricos

La provisión real de un despacho rara vez es pura: 1.000 € «para ir empezando» que cubrirán parte de honorarios y parte de tasas. El tratamiento correcto exige desglosar en el momento del cobro: factura con IVA por la parte de honorarios y recibo por la parte de suplidos. Un sistema que solo permite «factura de anticipo» o «recibo» como opciones excluyentes te obliga a elegir entre dos errores.

Turno de oficio: no sujeto a IVA y, casi siempre, fuera de Verifactu

Los servicios prestados por abogados y procuradores en el marco de la asistencia jurídica gratuita no están sujetos al IVA desde el 1 de enero de 2017, por aplicación del artículo 7.10.º de la LIVA tras la reforma operada por la Ley 2/2017, de 21 de junio, que modificó la Ley 1/1996 de asistencia jurídica gratuita.

Conviene recordar la secuencia, porque parte del contenido que circula sigue anclado en el episodio intermedio: en enero de 2017, la Dirección General de Tributos cambió su criterio histórico (consultas V0173-17 y V0179-17) y declaró el turno de oficio sujeto y no exento al 21 %, apoyándose en jurisprudencia europea. La Ley 2/2017 revirtió esa situación al configurar la retribución como indemnización por un servicio público obligatorio y gratuito, y la DGT lo confirmó en la consulta vinculante V1706-17, de 30 de junio de 2017. El criterio vigente hoy es la no sujeción: ni se repercute IVA ni la operación computa como sujeta.

¿Tengo que enviar el turno de oficio a Verifactu?

Como regla general, no: la indemnización del turno de oficio se percibe a través del Colegio sin obligación de emitir factura, y sin factura no hay registro de facturación que remitir. Verifactu regula los sistemas que soportan procesos de facturación; lo que no se factura no entra en el sistema.

Ahora bien, si tu despacho opta por emitir factura o el Colegio te la solicita como justificante, esa factura sale de tu sistema informático de facturación y sí genera registro. En ese caso, el registro debe identificar la operación con la calificación de operación no sujeta (clave N1, no sujeción por el artículo 7 de la LIVA) en el desglose del registro de alta, conforme al formato de la Orden HAC/1177/2024. Jamás como operación sujeta al 21 %, jamás como exenta.

Provisiones de fondos en Verifactu.

Calendario real: 2027, no 2026

El Real Decreto-ley 15/2025, de 2 de diciembre, aplazó un año la exigibilidad de Verifactu: 1 de enero de 2027 para los contribuyentes del Impuesto sobre Sociedades y 1 de julio de 2027 para autónomos y resto de obligados. La norma modifica la disposición final cuarta del Real Decreto 1007/2023 y fue convalidada por el Congreso el 11 de diciembre de 2025, con publicación de la resolución en el BOE el 16 de diciembre.

Traducido a la estructura típica del sector: las sociedades profesionales tienen como límite el 1 de enero de 2027 y el abogado autónomo —la mayoría del turno de oficio y de los despachos de 1 a 5 letrados— el 1 de julio de 2027. Buena parte del contenido posicionado sigue mostrando las fechas de 2026 del calendario anterior; planificar con fechas derogadas es el segundo error más caro después de clasificar mal un suplido.

El aplazamiento no cambia ni el formato del registro, ni el tratamiento de suplidos y provisiones, ni las sanciones de hasta 50.000 € por ejercicio para quien use software no adaptado. Solo mueve la fecha.

¿Sirve tu sistema actual o necesitas un puente a medida?

Haz la prueba con tu software de facturación actual, hoy:

- Crea una factura con honorarios, un suplido y retención de IRPF.

- Comprueba dónde coloca el suplido: ¿fuera de la base o sumado a ella?

- Cobra una provisión mixta y mira si te deja desglosar factura + recibo.

- Emite una operación no sujeta y busca la clave N1 en el registro generado.

Si tu actual sistema de facturación te obliga a hacer malabarismos manuales para que un suplido no compute IVA, tu despacho corre un riesgo real con Verifactu. En Kosmalabs odiamos el humo: si un programa comercial SaaS resuelve bien tu casuística, te diremos que lo uses. Pero si tu volumen o tu complejidad exigen precisión absoluta, construimos automatizaciones e integraciones a medida —y nuestro propio software de gestión para despachos incluye facturación Verifactu con cadena de hash SHA-256, suplidos fuera de base e IVA/IRPF configurables de serie— para que tu facturación encaje al milímetro con las exigencias técnicas de Hacienda, sin cajas negras.